- mehr als 2000 Beratungen -

- mehr als 100 Mio. € Zuschüsse -

- mehr als 12 Jahre Erfahrung -

- erfolgsbasiertes Honorar -

- Beratungsförderung möglich -

- 99 % Erfolgsquote -

Inhaltsverzeichnis

1. Steuerliche Forschungszulage - Förderung von Forschung und Entwicklung

2. Was ist das Ziel der steuerlichen Forschungszulage?

3. Wer kann die steuerliche Forschungszulage beantragen?

4. Was wird durch die steuerliche Forschungszulage gefördert?

5. Wie hoch fällt die Förderung durch die steuerliche Forschungszulage aus?

Steuerliche Forschungszulage - Förderung von Forschung und Entwicklung

Was ist das Ziel der steuerlichen Forschungszulage?

Wer kann eine steuerliche Forschungszulagen beantragen?

- Alle Unternehmen:

Grundsätzlich kann die steuerliche Forschungszulage durch alle Unternehmen, unabhängig von ihrer Rechtsform, Größe und Branche, in Anspruch genommen werden, die in Deutschland ansässig sind und Forschungs- und Entwicklungsaufwendungen tätige. Diese Förderung soll die Investitionen in Forschung und Entwicklung vor allem für kleinere sowie mittlere Unternehmen (KMU) attraktiver machen. Für die Förderung durch die steuerliche Forschungszulage qualifizieren sich somit sämtliche Unternehmen, die ihren Sitz in Deutschland haben, hier steuerpflichtig sind und Projekte der Forschung und Entwicklung betreiben.

- Einzelunternehmer, Personengesellschaften

Anspruchsberechtigt sind Einzelunternehmer und Personengesellschaften, wie zum Beispiel GbR, OHG oder KG. Bei sogenannten Mitunternehmerschaften, mit ertragsteuerlichen Tätigkeiten, wird die Mitunternehmerschaft als Anspruchsberechtigter angesehen.

- Kooperationsvorhaben

Kooperationsvorhaben sind Vorhaben, die zwei oder mehr Unternehmen oder Organisationen miteinander durchführen. Forschungseinrichtungen können auch an diesen Vorhaben beteiligt sein. Kooperationsvorhaben können im Sinne der steuerliche Forschungszulage förderfähig sein, sobald eine Partei antragsberechtigt ist.

Kleine und mittlere Unternehmen (KMU) können als Konsortien mit einem Forschungspartner zusammenarbeiten und die Forschungszulage in Anspruch nehmen. Die Konsortienbestellung muss durch einen Kooperationsvertrag geregelt sein. Die Zusammensetzung der Konsortien ist nicht festgelegt, es können sich jedoch ausschließlich KMU oder KMU mit einem Forschungseinrichtungspartner zusammenschließen. Der Betrieb, der die Forschungsleistung in Auftrag gibt, muss die Hauptaufgabe der Forschung übernehmen und mindestens die Hälfte der förderfähigen FuE-Aufwendungen tragen.

- Fremdvergabe / Auftragsforschung

Forschungsprojekte können nicht nur intern durchgeführt, sondern auch extern in Auftrag gegeben werden. In diesem Fall spricht man von sogenannter Auftragsforschung. Hierbei ist jedoch zu beachten, dass die Geschäftsleitung des Unternehmens, welches den Forschungsauftrag erhält, sich innerhalb der EU oder eines EWR-Staates (Norwegen, Island oder Liechtenstein) befinden muss. Andernfalls ist Absatz 2 AO zu berücksichtigen. Nicht gefördert wird hingegen der Auftragnehmer, also der im Auftrag eines Dritten forschende Unternehmen.

Wer kann keine steuerliche Forschungszulage beantragen?

Wenn Sie Unternehmer sind und Forschungs- und Entwicklungsaktivitäten durchführen, können Sie möglicherweise eine steuerliche Forschungszulage beantragen. Allerdings gibt es einige Ausnahmen von dieser Regel. So kann zum Beispiel keine steuerliche Forschungszulage beantragt werden, wenn Ihr Unternehmen „in Schwierigkeiten“ ist, was bedeutet, dass es sich entweder im Insolvenzverfahren befindet oder weil die Hälfte seines Stammkapitals bereits durch Verluste aufgebraucht ist. Seit dem 2. Juli 2020 gibt es jedoch eine Ausnahme vom Ausschluss der Förderung für Unternehmen, die zwar am 31. Dezember 2019 noch nicht in Schwierigkeiten waren, aber in der Zeit vom 1. Januar 2020 bis zum 30. Juni 2021 zu einem Unternehmen in Schwierigkeiten geworden sind.

Was wird durch die steuerliche Forschungszulage gefördert?

- Personalkosten,

- Sach- und Investitionskosten,

- Kosten für externe Dienstleistungen und

- sonstige Aufwendungen gefördert werden.

Die Forschungszulage wird in Form eines Zuschussesgewährt.

Fristen der steuerlichen Forschungszulage

Die Forschungszulage kann nur für FuE-Vorhaben beansprucht werden, die erst nach dem 1. Januar 2020 begonnen wurden oder für die der Auftrag erst nach dem 1. Januar 2020 erteilt wurde.

Wie hoch fällt die Förderung durch die steurliche Forschungszulage aus?

Wie hoch fällt die Förderung durch die steurliche Forschungszulage aus?

- Ein Unternehmen, das in eigenbetrieblicher Forschung tätig ist, kann Aufwendungen für die Löhne und Gehälter seiner Mitarbeiter sowie bestimmte andere Ausgaben geltend machen. Der Zuschuss aus der der steuerlichen Forschungszulage beträgt 25 Prozent der förderfähigen Aufwendungen des Wirtschaftsjahres.

- Bei der Auftragsforschung wird pauschal 60 Prozent des an den Auftragnehmer geleisteten Entgeltes als förderfähiger Aufwand behandelt. Dies bedeutet, dass 60 Prozent der Kosten, die vom Unternehmen für die Forschung aufgewendet werden, von der Regierung bezuschusst werden können. Daruf wird so dann eine Förderung von 25% gewährt. Dies ergibt in Summe eine Förderung in Höhe von 15 Prozent des Gesamtauftrages bei Auftragsforschung.

Bemessungsgrundlage für die steuerliche Forschungszulage

- Die förderfähige Bemessungsgrundlage wird ab dem 1. Juli 2020 für den Zeitraum bis zum 30. Juni 2026 auf eine Obergrenze von 4 Mio. Euro pro Wirtschaftsjahr erweitert, was eine höchstmögliche Forschungszulage pro Wirtschaftsjahr von 1.000.000 Euro ergibt.

- Die jährliche Bemessungsgrundlage beträgt für Aufwendungen, die nach dem 1. Januar 2020 und vor dem 1. Juli 2020 entstanden sind, sowie für Aufwendungen, die nach dem 30. Juni 2026 entstanden sind, maximal 2 Mio. Euro und somit eine höchstmögliche steuerliche Forschungszulage von 500.000 Euro pro Jahr.

- Die Gesamtsumme der staatlichen Fördermittel, die einem Unternehmen für ein FuE-Vorhaben gewährt werden darf, beträgt 15 Millionen Euro, inklusive der steuerlichen Forschungszulage.

Geltende Sonderregelungen für Einzelunternehmen und Personengesellschaften

Für Unternehmer, die als Einzelunternehmen oder Gesellschafter einer Personengesellschaft, gelten für die steuerliche Forschungszulage besondere Regelungen hinsichtlich erbrachter Eigenleistungen.

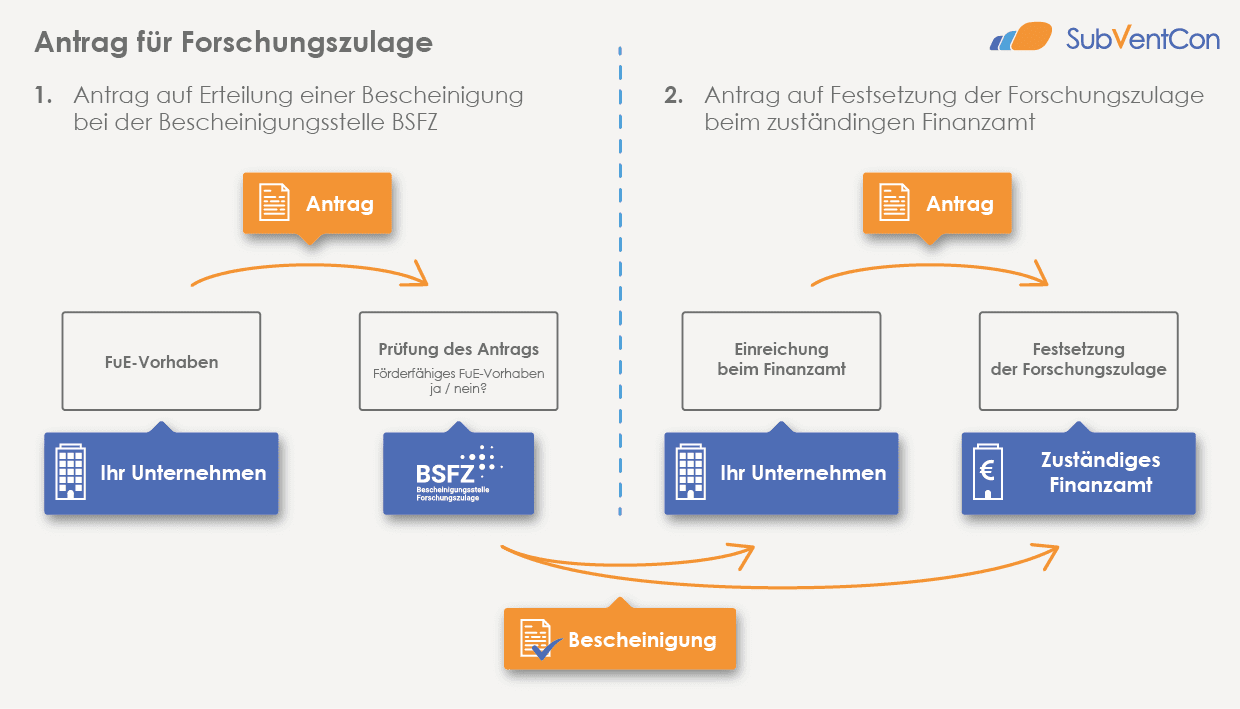

Wie beantragt ein Unternehmen die steuerliche Forschungszulage? – die Antragstellung

Antrag auf Erteilung einer Bescheinigung bei der zuständigen Bescheinigungsstelle

YDas Unternehmen muss einen Antrag auf Bescheinigung für die Vorhaben stellen, die fuer die steuerliche Forschungszulage in Betracht kommen. Der Antrag kann vor, während oder nach dem Abschluss des jeweiligen Vorhabens gestellt werden. Die zuständige Stelle prüft, ob die im Antrag beschriebenen Tätigkeiten den Kriterien entsprechen, die das Forschungszulagengesetzes FZulG vorgibt.

Antrag auf Erstattung beim zuständigen Finanzamt

Der Antrag ist elektronisch nach amtlich vorgeschriebenem Datensatz beim zuständigen Finanzamt zu stellen. Erst nach Ablauf des jeweiligen Wirtschaftsjahres, in welchem die förderfähigen Aufwendungen entstanden sind, ist die Einreichung des Antrags möglich – das bedeutet erstmalig war eine Antragstellung im Jahr 2021 möglich.

Das digitale Antrags- und Bescheinigungsverfahren im Überblick

Schritt für Schritt Anleitung für die steuerliche Forschungszulage

- Registrierung: Authentifizierung über das “ELSTER-Zertifikat”

- Antragstellung: Eintragung unternehmens- und vorhabenspezifischer Daten

- Antragseinreichung: Einreichung des digital ausgefüllten Antrages

- Antragsprüfung: Prüfung relevanter Kriterien nach dem FZulG

- Bescheiderstellung: Bereitstellung des Bescheids im Webportal und automatische Übermittlung an das Finanzamt

Allgemeine Hinweise zur steuerlichen Forschungszulage

You can edit text on your website by double clicking on a text box on your website. Alternatively, when you select a text box a settings menu will appear. your website by double clicking on a text box on your website. Alternatively, when you select a text box

Mehr als "nur" Beratung

Die vier Phasen der Fördermittelberatung:

Die Beantragung von Fördermitteln für Unternehmen zu Investitionen oder Forschung und Entwicklung ist mehr als nur die Antragstellung eines beibiegen Förderprogramms. Um einen möglichst hohen Nutzen in Form von hochwertigen Ergebnissen und einen möglichst hohen Fördersatz zu erhalten muss nicht nur das Vorhaben, sondern auch das Unternehmen unter die Lupe genommen werden. Es muss eine umfassende Strategie bestimmt und unter der Berücksichtigung eines dynamischen Umfelds und der Erfüllung der Voraussetzungen des Förderprogramms umgesetzt werden.

Analyse der Ausgangssituation und Prüfung der Fördermöglichkeiten

Analyse des Unternehmens, des Vorhabens, der Finanzierungs- und der Fördermöglichkeiten. Festlegung einer Strategie zur Förderung und Finanzierung des Vorhabens

Begleitung des Projektes in Sachen Fördermittel

Prüfung des Zuwendungsbescheides, Umsetzung von Verpflichtungen, Erwirkung von Anpassungen und Änderungsbescheiden, Kommunikation mit dem Mittelgeber

Konzeptionierung des Vorhabens und Förder-Antragstellung

Konzeptionierung des Vorhabens, Einbeziehung notweniger Partner, Angebotseinholung zur Kosteneinschätzung, Stellung des Förderantrags-/ der Förderanträge

Abruf der Fördermittel und Vorbereitung der Prüfung

Sukzessiver Abruf von Fördermittel nach Projektfortschritt, Erstellung von Berichten und Verwendungsnachweisen, Vorbereitung von Prüfungen durch den Mittelgeber

Vorteile der steuerlichen Forschungsförderung

- Die steuerlichen Forschungszulagen können von Unternehmen jeder Größenordnung, Branche oder Region Deutschlands wahrgenommen werden. Auf diese Weise zeigt sich diese Forschungsförderung besonders zugänglich.

- Die steuerlichen Forschungszulagen sind mit anderen Förderinstrumenten kombinierbar. Sie lassen sich durch andere öffentliche Fördermaßnahmen, wie etwa der ZIM Förderung, ergänzen und eröffnen somit eine Bandbreite an Möglichkeiten FuE-Projekte optimal zu unterstützen.

- Die steuerlichen Forschungszulagen können von Unternehmen besonders gut eingeplant werden, da ein Rechtsanspruch auf Forschungszulagen besteht.

- Laut BMWi kann vor allem der Mittelstand besonders von den steuerlichen Forschungszulagen profitieren. Dies ist zum einen auf die Deckelung der Bemessungsgrundlage auf 2 Mio. EUR pro Jahr zurückzuführen. Für das durchschnittliche mittelständische Unternehmen entstehen dadurch keine bindenden Restriktionen. Zum anderen profitiert der Mittelstand davon, dass der Anspruch auf Förderung im Rahmen der Auftragsforschung dem auftraggebenden Unternehmen vorbehalten ist.

- Generell verbessert die steuerliche Forschungszulage die Attraktivität Deutschlands als Forschungs- und Innovationsstandort. KMU können auf diese Weise nicht nur mehr, sondern auch breiter in Deutschland forschen.

Die Experten der SubVentCon GmbH beraten Sie rund um die steuerlichen Forschungszulagen

Interesse geweckt?

Lassen Sie sich von uns beraten!

Martin Hammer

Vertriebsleiter, Geschäftsführer